土地活用や不動産投資で意識しなければいけない「デッドクロス」。

デッドクロスとは、借入金の元本返済額が減価償却費を上回る状況のことです。

キャッシュフローや不動産投資の出口戦略とも関係する、重要なデッドクロスの概念について、図表を用いて目で見て分かるように解説、デッドクロスが発生する原因や、その回避策を理解いただきます。

ぜひ最後までおつきあいいただき、不動産ビジネスを成功させるためにお役立てください。

【この記事の目次】

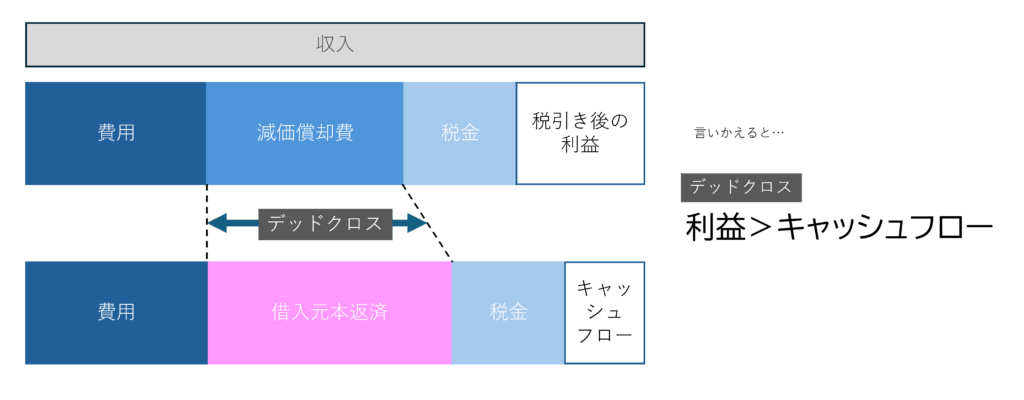

デッドクロスとは

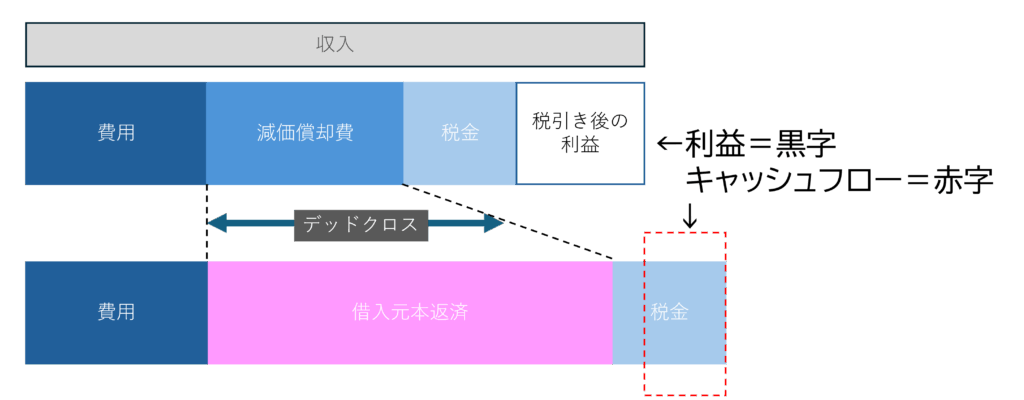

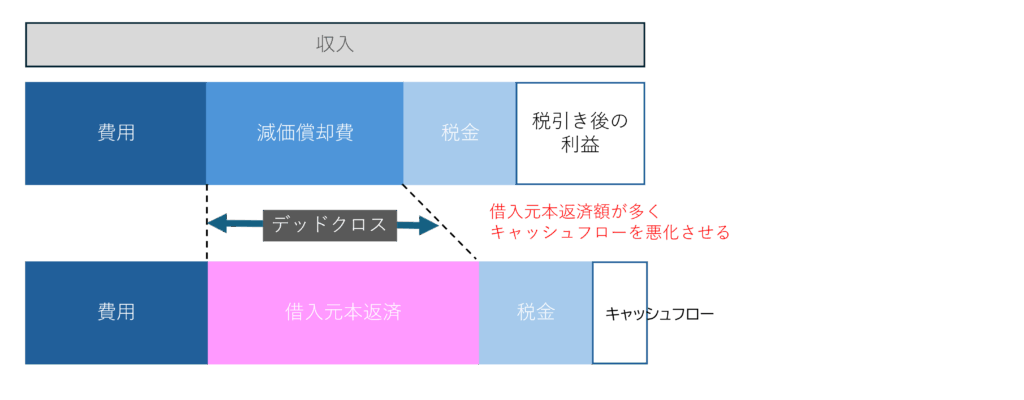

不動産投資のデッドクロスとは、借入金の元本返済額が減価償却費を上回る状態のことです。デッドクロスの状況を図で示すと、下のようになります。

| 【用語解説】減価償却費 減価償却費とは、購入した建物をまず資産として計上し、その後に毎年分割して費用として計上するものです。建物購入費は最初に支払っているので、減価償却費は現金支出を伴いません。 |

不動産投資の世界では、デッドクロスが生じると、手元に残るお金(キャッシュフロー)が会計上の税引き後利益より少なくなります。

デッドクロス、つまり利益ほどお金が手元に残らない状況が起こるかといえば、利益とキャッシュフローの計算方法が違うからです。

それぞれの計算方法は図の通りです。違いは「減価償却費」と「借入元本返済額」です。

仮の数字で説明しましょう。

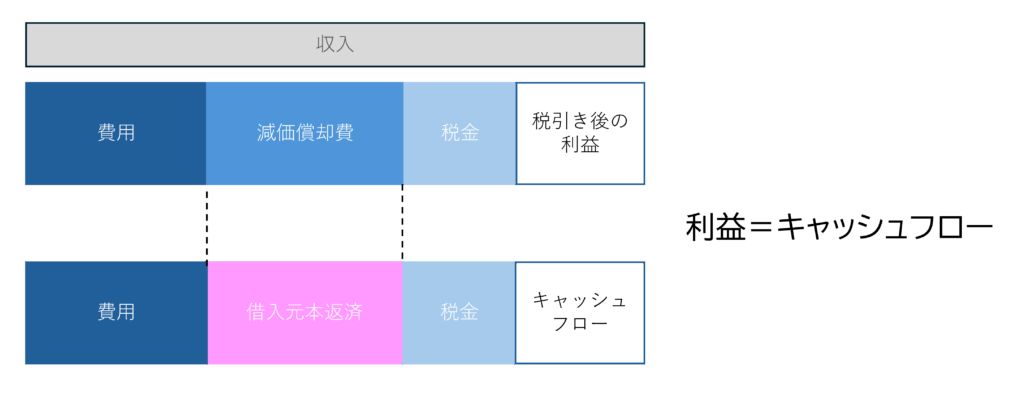

1,000万円の不動産を購入したとして、毎年の減価償却費と借入元本返済額が同額でそれぞれ100万円ならば、デッドクロスは起こりません。常に「利益=キャッシュフロー」です。

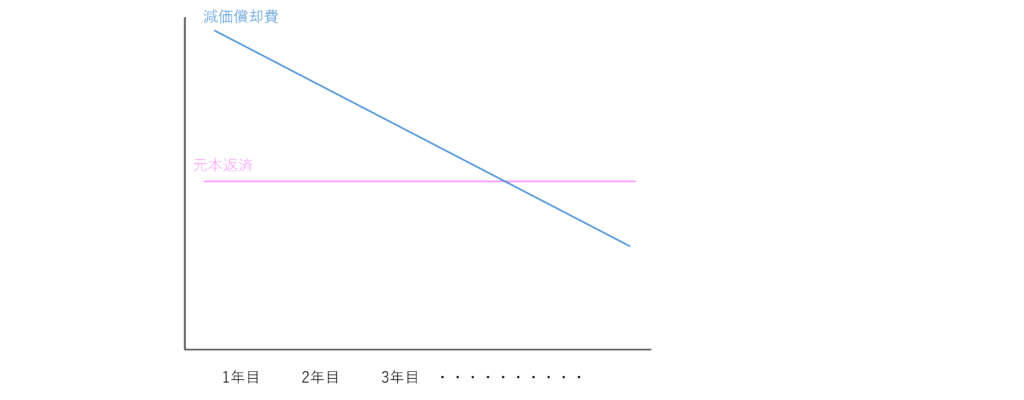

ところが減価償却費は、例えば1年目200万円→2年目100万円→3年目50万円といった具合に年数の経過と共に金額が少なくなります。

この面倒な計算方法のおかげで、「利益≠キャッシュフロー」となり、元本返済額が減価償却費を上回るタイミングがやってきます。

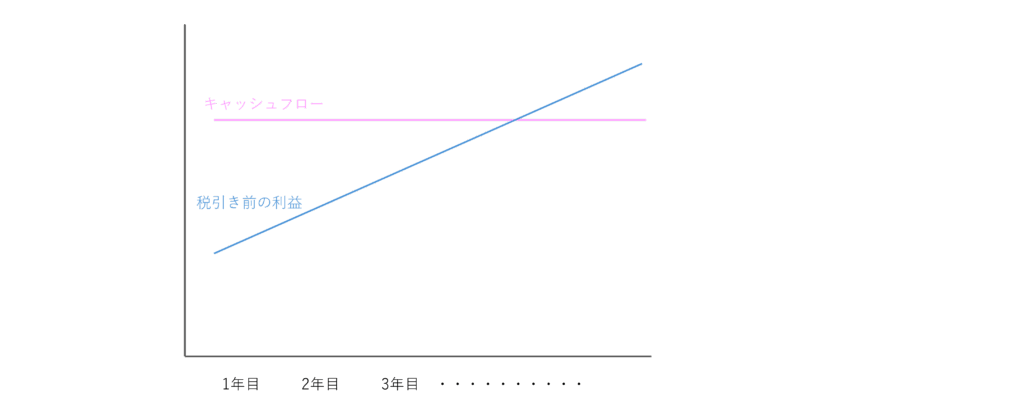

収入が毎年一定なら、減価償却費が多ければ、利益は少なくなります。

逆に減価償却費が少なければ、利益は多くなります。

一方で、収入と元本返済がそれぞれ定額なら、キャッシュフローは変わりません。

利益とキャッシュフローの関係を図に示せば、下の通りです。

税金は、利益に課せられます。

利益に応じて税金が決まるなら、毎年の手残りは同額であるのに、上の図のように3年目、4年目と進むにつれ利益が増え、その分、税金が増えていきます。

利益が1,000万円でているのに、手元に100万円しか残らない、これでは利益がでることの旨味は薄いと言えます。

キャッシュフローを会計上の利益以上には確保したいことから、借入金の元本返済額は減価償却費以内に留めたいところです。

デッドクロスになるとどうなるか?

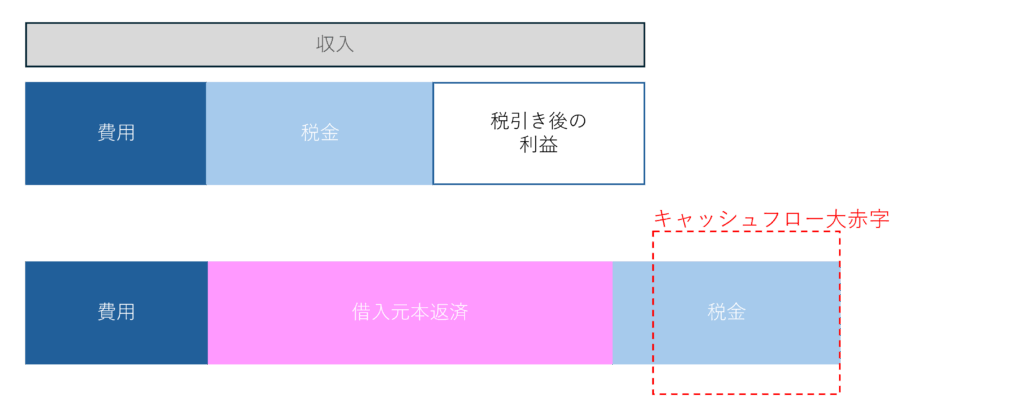

デッドクロスになると、キャッシュフローが利益よりも少なくなります。

デッドクロスはキャッシュフローを生み出しにくい状態であり、場合によっては、利益は黒字なのに、キャッシュフローはマイナス(手元にお金が残らない)なこともあり得ます。

利益が黒字でキャッシュフローがマイナスの図を示すと、下のようになります。

利益が黒字なら税金は発生します。

キャッシュフローが赤字なら、銀行から借入をして税金を払うなんて事が起こり得る可能性が出て来ます。

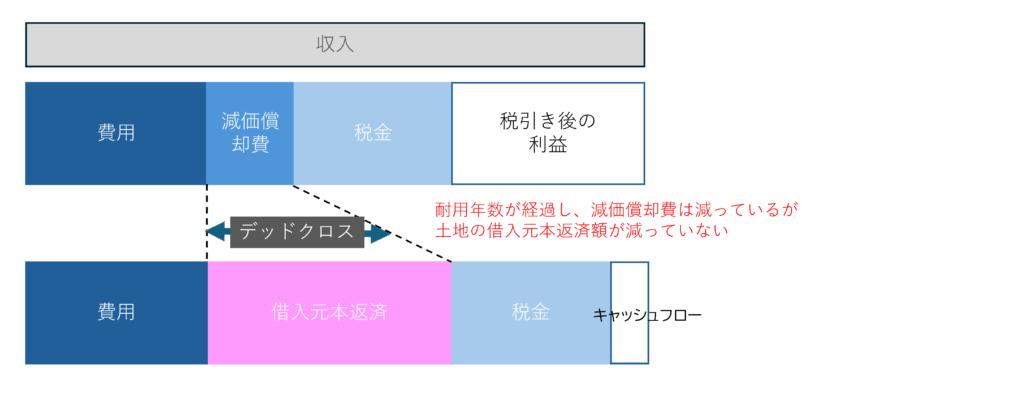

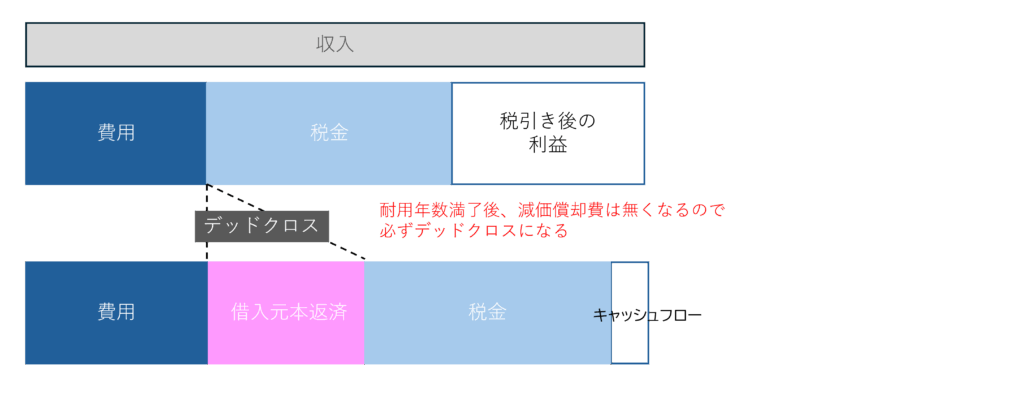

デッドクロスは、耐用年数満了後も借入金が残っている場合にも生じます。

減価償却費は、耐用年数満了後に計上されない費用です。

旅館ホテル用の建物耐用年数は、RC39年、鉄骨造29年、木造17年、電気や給排水の設備資産は15年です。

減価償却費がなくなると、利益が大きくなり、税金の負担が増えます。

もしそのタイミングで借入金が残っていると、キャッシュフローは一気に悪化します。

デッドクロスが発生する3つの原因

デッドクロスが発生する、以下の3つの原因について解説します。

・土地代も借入金で賄っている

・融資期間が耐用年数よりも長い

・融資期間が耐用年数よりも極端に短い

ひとつずつ見ていきましょう。

土地代を借入金で賄っている

土地も建物も借入金で購入すると、借入金の元本返済額が必然的に減価償却費よりも大きくなり、デッドクロスが生じやすくなります。

土地は減価償却しないことがネックになり、キャッシュフローを悪化させます。

融資期間が耐用年数よりも長い

融資期間が耐用年数よりも長い場合は、減価償却費が無くなる耐用年数満了後にも返済が残るので必ずデッドクロスとなります。

融資期間が耐用年数よりも極端に短い

融資期間が耐用年数よりも極端に短いケースもデッドクロスが生じます。

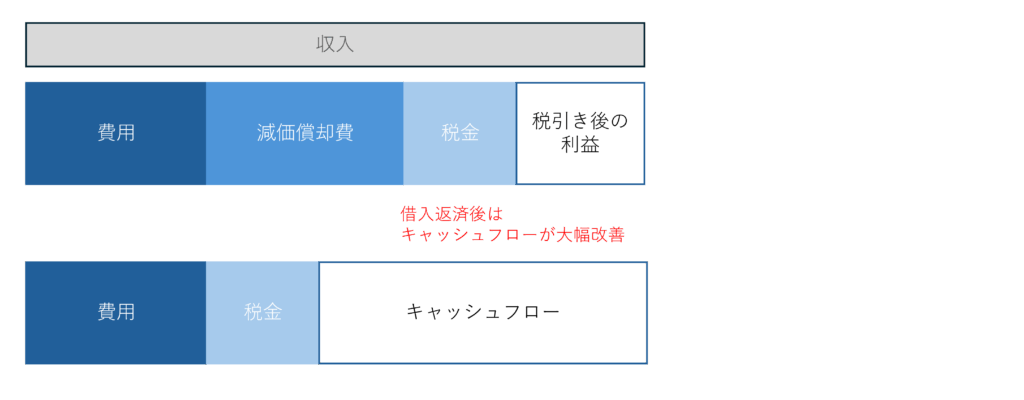

例えば木造建築物の耐用年数17年に対し、期間10年の融資を組めば、借入金の元本返済額が大きくなりデッドクロスが生じます。

ただし、借入返済後のキャッシュフローは逆に大きく改善します。後から楽になるパターンです。

・借入当初

・借入返済後

デッドクロスにしない7つの対策

デッドクロスにせず安定したキャッシュフローを確保する対策には、どのようなものがあるのでしょうか。

ここでは7つの対策について解説します。

・借入は建物投資額のみとする

・借入期間を耐用年数以内で設定する

・不採算事業の損益と合算する

・資金調達手段を多様化する

・デッドクロスになる前に出口戦略を打つ

・一括償却する

・不動産資産をオフバランス化する

借入は建物投資額のみとする

デッドクロスが発生しないようにするには、借入は建物投資額のみとすることが大前提となります。

土地価格に対して減価償却が行われず、減価償却費は建物のみに計上されるからです。

事業予定地を持っていれば、借入は建物投資額のみとなります。

借地で事業を行っても、借入は建物投資額のみです。

借入は建物投資額以内とすると、キャッシュフローは安定します。

借入期間を耐用年数以内で設定する

借入期間を耐用年数以内で設定することが2つ目の対策です。

耐用年数を超えた期間で借入すると、耐用年数満了後に借入返済が残り、デッドクロスとなります。

旅館ホテル用の建物耐用年数は、RC39年、鉄骨造29年、木造17年、電気や給排水の設備資産は15年です。

不採算事業の損益と合算する

本業に不採算事業があるなら、不動産事業と不採算事業の損益を合算して考えれば、全体ではデッドクロスを回避することが可能です。

今は不採算だけど将来的には黒字化の見込みがあるような事業なら、不動産事業との抱き合わせにより救済することもできます。

ただし不動産事業の所得の中身が、社員の保養目的で所有する別荘を、貸別荘として運用したものである場合、損益通算が認められない場合もありそうなので、顧問税理士さんに相談してください。

資金調達手段を多様化する

デッドクロスを発生させず、キャッシュフローを安定化させるため、資金調達を多様に組み合わせる方法があります。

銀行からの借入融資以外で取り得る資金調達方法としては、私募債発行、ソーシャルレンディング(融資型クラウドファンディング)、エクイティファイナンス(株式発行)、助成金や補助金の活用等があります。

デッドクロスになる前に出口戦略を打つ

デッドクロスになる前に、出口戦略(不動産売却)を打つのも一つです。

減価償却資産の耐用年数が満了後も借入返済が残ってしまう場合は、耐用年数が満了する前が売却タイミングです。

あるいは、近隣の不動産取引価格が高騰しキャピタルゲインが得られる見込みなら、それも売却タイミングです。

一括償却する

2027年3月31日までの特殊な時限制度ですが、中堅・中小グループ化税制(中小企業事業再編投資損失準備金)では、株式取得によってM&Aを実施する場合、70%の金額を、その事業年度において損金算入(一括償却)ができる制度です。

話が難しいので、詳しくは中小企業庁のHPで確認頂きたいのですが、要はM&Aにより不動産投資を行い、その費用を全額一括で償却する制度です。

不動産資産をオフバランス化する

オフバランス化とは、不動産等の資産をバランスシートから切り離すことをいいます。

不動産(長期借入)をバランスシートから外すことで、資金を流動化し、不動産価格評価減や災害などの滅失リスクを回避します。

オフバランス化する方法としては、リースバックがあります。

リースバックは不動産を売却し、売却した不動産を買主から賃借する方法です。毎月賃借料を支払うことにはなりますが、不動産を現金化したうえで、使用を継続することが可能です。

不動産ビジネスの目線で「デッドクロス」について、図表を用いて分かり易く解説しました。

デッドクロスになると、キャッシュフローが会計上の利益よりも少なくなり、利益が出ているにも関わらず、キャッシュフローがマイナスとなってしまうこともあります。

デッドクロスを回避策を簡単にご紹介しましたので、ぜひ情報を参考にしていただき、充分な対策検討を進めてください。